経済産業省が、2024年度(令和6年度)の税制改正要望で、「イノベーションボックス税制」の新設を要望しました。「イノベーションボックス税制」は、特許等の知的財産から⽣じる所得に優遇税率を適⽤する制度であり、研究開発型企業やものづくり企業等にとり、大きなインパクトのある制度となりえます。「イノベーションボックス税制」は2025年(令和7年)4月1日開始事業年度以後に開始する事業年度に適用が検討されているようです。いまだ検討段階ではありますが、研究開発型企業やものづくり企業等にとり、大きなインパクトのある制度となりえますのでポイントをまとめています。

イノベーションボックス税制の概要

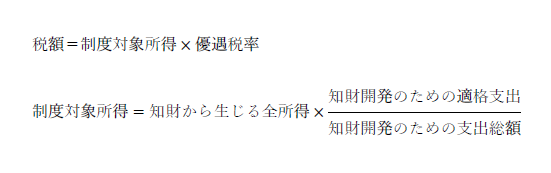

経済産業省の発表資料等によれば、イノベーションボックス税制は、特許等の知的財産から⽣じる所得に優遇税率を適⽤する制度です。イノベーションボックス税制の税額の算出イメージは以下の式のように示せます。なお、イノベーションボックス税制の対象となるのは、後述するネクサスアプローチの考え方に基づき、企業が、「国内で⾃ら」研究開発を⾏うことで取得した知的財産から⽣じる所得のみです。

知財から生じる全所得(対象となる知的財産の範囲)

対象となる知的財産の範囲については、以下のようなものが検討されています。

・特許権

・著作権で保護されたソフトウェア等

こちらの範囲についても今後注視が必要です。またどのような特許が対象となるのか(海外で出願された特許に基づく収益も対象となるのか、既に現時点で成立している特許権も対象となるのか)等も確認が必要です。

知財から生じる全所得(対象となる所得の範囲)

対象となる所得の範囲については、以下のようなものが検討されています。

・対象知財のライセンス所得

・対象知財の譲渡所得

・対象知財を組み込んだ製品の売却益

こちらの範囲についても今後注視が必要です。特に、「対象知財を組み込んだ製品の売却益」が規定として制定されるのか、されるとすればどのような範囲が規定されるのか等によっても企業への影響は大きく変わる可能性があります。

課税所得については、OECDのネクサスアプローチの範囲内で制度設計がなされます。従って、企業が⾃ら国内で研究開発を⾏うことで取得したIP資産から得られた所得に対する範囲内で優遇制度の恩恵を受けます。

製品に組み込まれた知的財産所得を対象とする場合、移転価格原則に基づき知的財産に無関係な所得が切り離されます。

適用事業年度

2025年(令和7年)4月1日から2032年(令和14年)3月31日までの間に開始する各事業年度に適用が想定されています。

まとめ

以上、法改正:「イノベーションボックス税制」の新設についてポイントをまとめました。対象となる所得の範囲等、さまざまな項目について注視する必要があります。特に、「知財を組み込んだ製品の売却益」について一部の損金算入が認められるのであれば、研究開発型企業やものづくり企業等にとり、非常に大きな意味を持つ可能性がありますので注視が必要です。